Berlin, 13.02.2019. Die Bio-Erzeugerpreise haben sich bei den meisten Produkten von den konventionellen Preisen entkoppelt. Das gilt nicht nur, wenn die konventionellen Preise Talfahrten hinlegen, sondern auch dann, wenn es an den konventionellen Märkten bergauf geht.

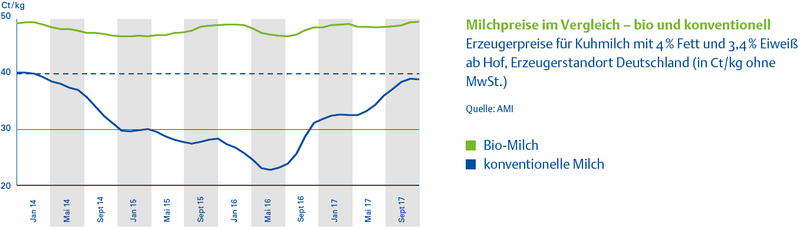

Die Preis-Aufschwünge bei konventionellem Getreide oder Milch machten die Bio-Preise nicht mit, entwickelten sich aber weitgehend stabil. Langfristige Verträge sowie stabile oder steigende Verkaufszahlen ließen die Preise am Bio-Markt weniger schwanken. Mit der Umstellungswelle stiegen die Produktionsmengen von beispielsweise Bio-Milch, -Getreide oder -Schweinen deutlich. Anders als bei knapperer Versorgungslage am konventionellen Markt war es deshalb am Bio-Markt schwieriger, höhere Preise etwa für Bio-Milch durchzusetzen. Doch aufgrund des Engagements von Akteuren in Verarbeitung und Handel konnte für einen entsprechenden Absatz der 20 % höheren Milchanlieferung gesorgt werden, sodass die Erzeugerpreise im Vergleich zu 2017 nur geringfügig sanken. Im Durchschnitt der Monate von Januar bis November 2018 lagen die Preise für Bio-Milch mit 4,0 % Fett und 3,4 % Eiweiß bei 47,9 Ct /kg und damit nur 0,8 Ct /kg unter der Vorjahreslinie. Der konventionelle Milchpreis stieg ab Juni 2018 – durch die Auswirkung der Trockenheit – stetig an. Der Preisabstand zwischen bio und konventionell verringerte sich im Laufe des Jahres auf 12,5 Ct /kg.

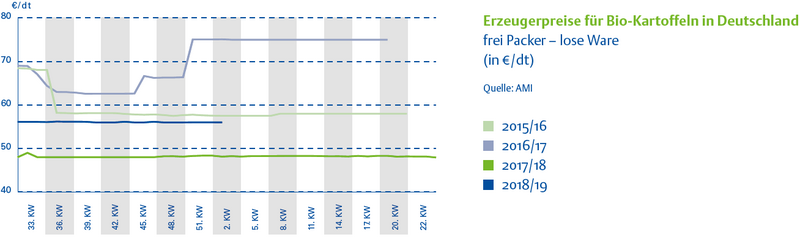

Die Bio-Kartoffelpreise lagen nach der Ernte 2018 mit 56 €/dt zwar über den Vorjahreswerten, stiegen aber weniger stark als die Preise für konventionelle Kartoffeln. Grund: Vor allem das Ertragsminus durch die Trockenheit fiel bei den Bio-Bauern kleiner aus als bei den konventionellen Kollegen. Bio-Kartoffeln kosteten 2018 trotz Dürre deshalb nur rund 17 % mehr als im Jahr 2017.

Die Bio-Apfelpreise schwächten sich 2018 wegen einer Rekordernte leicht ab – nach einer kleinen Ernte in 2017, die für hohe Erzeugerpreise von rund 1,70 €/kg gesorgt hatte. Zum Jahreswechsel 2018/19 lagen die Bio-Apfelpreise mit gut 1,20 €/kg dann wieder auf dem Niveau der Vorjahre; trotz der großen Ernte und obwohl sich in den deutschen Anbaugebieten der Lagerbestand im Vergleich zum Vorjahr nahezu verdreifacht hatte. Die weiterhin hohe Nachfrage und die gute Marktorganisation bewirkten stabile Preise des beliebtesten heimischen Bio-Obstes.

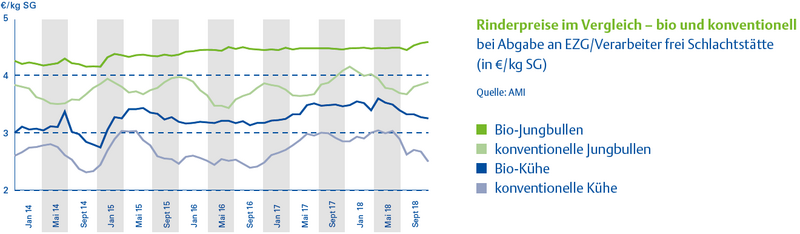

Stabile Preisentwicklungen mit wenigen Schwankungen zeigten auch Bio-Rinder. Zum Jahresende konnten sogar Preiserhöhungen bei einigen Verbandsvermarktern durchgesetzt werden, die aufgrund der hohen Erzeugungskosten schon lange im Gespräch waren. Einzig die Schlachtkuhpreise waren teilweise noch an konventionelle Preise gekoppelt, weshalb die Bio-Preise mit den vermehrten Schlachtungen im Herbst etwas zurückgingen.

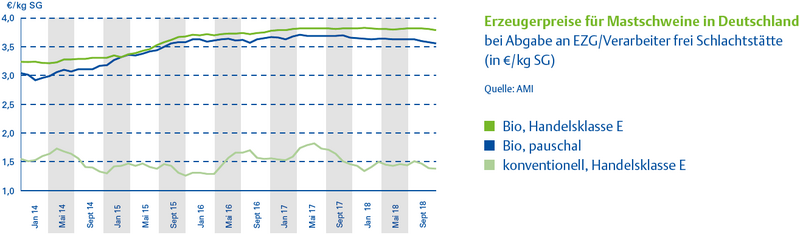

Die Bio-Schweinepreise sanken zum Jahresende 2018 leicht. Bereits im Frühjahr kündigte sich eine leichte Überversorgung mit Bio-Schweinefleisch an, die sich aber lange nur in den Teilstückpreisen, nicht aber in den Schlachttierpreisen, widerspiegelte. Mit dem größer gewordenen Angebot – ca. 20 % mehr Schlachtungen als 2017 – sanken aber letztlich auch die Schlachttierpreise. So erzielten die Bio-Tierhalter mit pauschal abgerechneten Schweinen im November 2018 im Schnitt 3,56 €/kg. Das waren 10 Ct/kg weniger als im Vorjahr. Nach wie vor verkaufen sich Verbandsschweine deutlich besser – und mit entsprechenden Aufschlägen.