- Unsere Themen

- Zahlen & Fakten

- Handel

- Artikel

- > Umsatzentwicklung

Umsatzentwicklung

Bio stellt neuen Rekord aufDie Umsätze und Absätze von Bio-Lebensmitteln und -Getränken wuchsen 2024 in Folge einer steigenden Nachfrage. Verbraucherinnen und Verbraucher gaben 5,7 Prozent mehr für Bio aus als im Vorjahr. Der Gesamtumsatz lag bei 17 Milliarden Euro.

Der Gesamtumsatz mit Bio-Produkten über alle Vertriebsschienen hinweg legte in 2024 mit 5,7 Prozent deutlich zu und erreichte mit rund 17 Milliarden Euro eine neue Rekordhöhe. Auch der Bio-Fachhandel wuchs und konnte seinen Marktanteil von rund einem Fünftel dank mehr Kundschaft und höherem Umsatz behaupten. Insgesamt fiel der Bio-Jahresumsatz gut 37 Prozent höher aus als vor sechs Jahren (2019).

Damit entwickelte sich Bio im vergangenen Jahr wieder deutlich dynamischer als der Lebensmittelmarkt insgesamt. Die Absatzsteigerung überstieg teilweise die Umsatzsteigerung. So wuchs im Lebensmitteleinzelhandel, Discount und den Drogeriemärkten das Trockensegment sogar um 10,2 Prozent und damit fast doppelt so stark wie im Vorjahr. Die Verkaufspreise mancher Produkte lagen leicht unter dem hochpreisigen Vorjahr – bei bestimmten Produkten auch unterhalb der Preise konventioneller Markenartikler.

Anders als in anderen Jahren haben sich die Trocken- gegenüber den Frischeprodukten über alle Verkaufssegmente hinweg sehr unterschiedlich entwickelt. Das Trockensortiment war mit einem Umsatzzuwachs von fast 10 Prozent deutlich dynamischer unterwegs als die Frischeprodukte mit einem Plus von knapp 3 Prozent. Gerade die wichtige Produktgruppe Obst / Gemüse/ Kartoffeln musste Einbußen einstecken. Wetterkapriolen sowohl in Deutschland als auch in Südeuropa führten zu Ernteverlusten, die sich in den Verkaufszahlen widerspiegeln. Dagegen zeigten Milch- und Molkereiprodukte wieder deutliche Zuwachsraten.

Über alle Einkaufsstätten des LEH hinweg sind die Anteile der Handelsmarken („Private Labels”) weiter gestiegen. Auch die Bio-Herstellermarken erzielten im Jahr 2024 ein Umsatzplus, dieses war allerdings geringer als das der Handelsmarken, so dass der Anteil der Herstellermarken im LEH, Discount und Drogeriemärkten auf 34,8 Prozent sank (minus 2,2 Prozent). Somit waren die Eigenmarken des Handels mit einem Umsatzplus mit ihren Produkten von 13,5 Prozent gegenüber Vorjahr die Treiber des Bio-Umsatzwachstums im Trockensegment.

Bio-Trockensegment wächst deutlich stärker als Frischeprodukte

Wie in den Vorjahren spielte der Lebensmitteleinzelhandel samt Discount und Drogerien für die Umsatzentwicklung eine entscheidende Rolle – und dort insbesondere die kleinen Verbrauchermärkte mit 1000 bis 2500 Quadratmeter Verkaufsfläche. Insgesamt steigerte der LEH seinen Umsatz mit Bio-Produkten auf rund 11,7 Milliarden Euro, was einem Anteil von gut zwei Drittel (69 Prozent) am Gesamtmarkt entspricht. Die Vollsortimenter generierten rund 5 Prozent mehr Bio-Umsatz mit ähnlich höheren Verkaufsmengen. Sie waren wie zuvor das Segment mit der größten Bio-Produktvielfalt im LEH und auch dem größten Anteil am Gesamtmarkt mit knapp 31 Prozent.

Die Discounter als zweitstärkste Vertriebsschiene für Bio machten an den Umsätzen im Trockensegment rund 31 Prozent des Gesamt-LEH aus, bei frischen Bio-Produkten war der Anteil noch deutlich höher. Im Gesamtmarkt liegen sie bei einem Anteil von gut 27 Prozent. Die Drogeriemärkte lockten Kundinnen und Kunden erneut erfolgreich mit einem breiten Sortiment sowie günstigen Preisen an.

Die Bio-Umsätze der Drogerieketten wuchs 2024 im Vergleich zum Vorjahr um 19,6 Prozent; sie bauten ihren Platz 3 am Umsatz im LEH + Discount + Drogerie-Segment mit EAN-codierten abgepackten Lebensmitteln auf 19,5 Prozent aus. Der Drogeriemärkte-Anteil am Gesamtmarkt beträgt fast 11 Prozent.

Bio-Fachhandel 2024: Umsatzwachstum und steigende Kundenzahlen

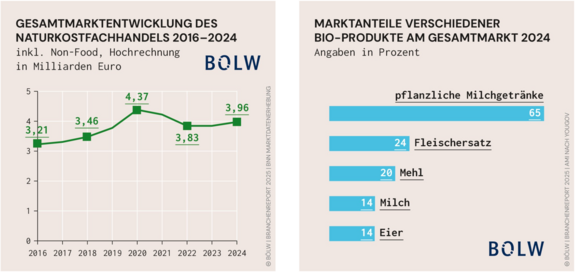

Der Bio-Fachhandel hat sich 2024 deutlich positiv entwickelt. Er zog insbesondere in der zweiten Jahreshälfte wieder mehr Menschen in die Läden; und die Käuferinnen und Käufer gaben pro Einkauf im Schnitt mehr aus. Die Lebensmittel- und Getränke-Umsätze in Bioläden und Bio-Supermärkten stiegen im Jahresverlauf kontinuierlich auf insgesamt 3,26 Milliarden Euro und lagen damit über dem Niveau des Vorjahres (zur Entwicklung der Gesamtumsätze des Naturkosthandels seit 2016 siehe Grafik). Insgesamt verzeichnete der Fachhandel ein Umsatzplus von 3,5 Prozent, und damit ein reales Wachstum deutlich oberhalb der Inflation.

Getragen wurde diese Entwicklung vor allem von der deutlich steigenden Zahl an Kundinnen und Kunden, die wieder vermehrt den Weg in die rund 2.000 Bio-Supermärkte und Bioläden in Deutschland fanden: Pro Verkaufstag gab es 1,9 Prozent mehr Kauf–akte als im Vorjahr laut bioVista Handelspanel. Der Bio-Fachhandel konnte sich so als wichtiger Bestandteil einer regionalen Nahversorgung mit nachhaltigen, frischen und gesunden Lebensmitteln behaupten.

64 Prozent der Gesamtumsätze 2024 entfielen in den Bio-Läden auf frische Bio-Lebensmittel wie Obst und Gemüse sowie Milch- und Fleischprodukte. Trockenprodukte wie Mehl, Müsli oder Nudeln machten gut ein Drittel der Umsätze aus.

Die wirtschaftlichen Rahmenbedingungen des mittelständischen Bio-Fachhandels bleiben herausfordernd für die Unternehmen. Umso beeindruckender ist die Dynamik mit der die durchschnittliche Kundenzahl über das Jahr hinweg gewachsen ist.

Sonstige Verkaufsstellen wie Hofläden, Versandhandel, Wochenmärkte, Bäckereien, Metzgereien und Reformhäuser mussten in 2024 Einbußen beim Absatz hinnehmen. Sie erreichten einen Gesamtumsatz von gut 2 Milliarden Euro und hatten damit einen Anteil am Gesamtmarkt von gut 12 Prozent. Von 2022 auf 2023 waren ihre Umsätze noch leicht gewachsen. In diesem Segment legte zuletzt der Online-Handel erfreulich zu, über den insbesonders Höfe ihre Direktvermarktung zunehmend organisieren. Hofläden und Wochenmärkte verloren Umsätze, das Lebensmittelhandwerk zeigt sich stabil.

Die Umsätze stiegen in fast allen Produktkategorien außer bei Eiern und Geflügel, am stärksten bei Speiseöl (25 Prozent), Backwaren (17 Prozent) und Quark (11 Prozent). Auch mengenmäßig wurde in fast allen Produktgruppen deutlich mehr abgesetzt als noch im Vorjahr. Die größten Mengenanteile am Gesamtmarkt hatten 2024 mit Abstand die pflanzlich-veganen Bio-Milchgetränke (65 Prozent), Bio-Fleischersatzprodukte (24 Prozent), Bio-Mehl (20 Prozent), sowie Bio-Milch und Bio-Eier (beide 14 Prozent). Da Bio-Produkte im Schnitt teurer sind, dürften die Umsatzanteile in diesen Produktgruppen noch höher liegen.

Auf Einzelhandelsebene sind die Preise 2024 insgesamt stabil geblieben, je nach Produktgruppe kam es dennoch zu Aufs und Abs. Auf der Kostenseite setzte sich ebenfalls das hohe 2023er Niveau fort. Alle Stufen der Wertschöpfungskette haben bereits Kosten gesenkt, ihre Produktion oder Handel in Teilen eingeschränkt oder gewinnbringendere Produktionsbereiche ausgeweitet. In der Folge kam es auch zu Insolvenzen bei Bio-Verarbeitungsunternehmen, darunter Molkereien und Fleischverarbeiter.

Die Anzahl der Haushalte, die im LEH, Discount und Drogerien verpackte Bio-Produkte kaufen, hat sich im Vergleich zu 2024 nur marginal verändert. Sie lag bei 39,8 Millionen Haushalte; Bio erreichte damit über die klassischen Verkaufskanäle 94,4 Prozent aller in Deutschland lebenden Menschen. Diese kauften etwas öfter Bio ein als zuvor und gaben dabei 5,3 Prozent mehr aus. Trotz der insgesamt erfreulichen Entwicklung wird es 2025 weiter eine Herausforderung bleiben, einen Ausgleich zwischen den beträchtlichen Kosten in Erzeugung und Verarbeitung sowie akzeptablen Verbraucherpreisen zu finden.

Ihr Kontakt zum BÖLW

Annette Bruhns

Leitung Presse- und Öffentlichkeitsarbeit

+49 30 28482-308

bruhns[at]boelw.de

Weitere passende Beiträge

Öko-Kennzahlen

Auf einen Blick

Im Fokus

Bio bedeutet: Leben!